配偶者居住権って何?どんなメリットがあるの?

画面を横向きにすると見やすくなります。

そもそも「配偶者居住権」って何でしょう

最近、「配偶者居住権」という言葉を、

耳にする機会が増えてきました。

しかし、言葉を聞いたことがあっても、

それが具体的にどのような制度なのか、

正確に理解できていない、

という方も多くいらっしゃると思います。

配偶者居住権について解説いたします。

配偶者様がいらっしゃる方で、

配偶者様の”もしも”が気になっているようでしたら、ぜひご一読下さい。

配偶者居住権とは

配偶者居住権は、

- 夫婦の一方が亡くなった際、残された配偶者が、

亡くなった方ご所有(配偶者との共有でもOK)の建物(ご自宅)に、

ご自身が亡くなるまで、または一定期間、そこに住み続けることができる権利

を指します。

この権利を認める制度は、2020年4月1日の改正民法施行により始まりました。

被相続人の配偶者(以下この章において単に「配偶者」という。)は、

被相続人の財産に属した建物に相続開始の時に居住していた場合において、

次の各号のいずれかに該当するときは、

その居住していた建物(以下この節において「居住建物」という。)の

全部について無償で使用及び収益をする権利

(以下この章において「配偶者居住権」という。)を取得する。

ただし、被相続人が相続開始の時に居住建物を配偶者以外の者と共有していた場合に

あっては、この限りでない。

一 遺産の分割によって配偶者居住権を取得するものとされたとき。

二 配偶者居住権が遺贈の目的とされたとき。

2 居住建物が配偶者の財産に属することとなった場合であっても、

他の者がその共有持分を有するときは、配偶者居住権は、消滅しない。

3 第903条第4項の規定は、配偶者居住権の遺贈について準用する。

(参考:e-Gov法令検索)

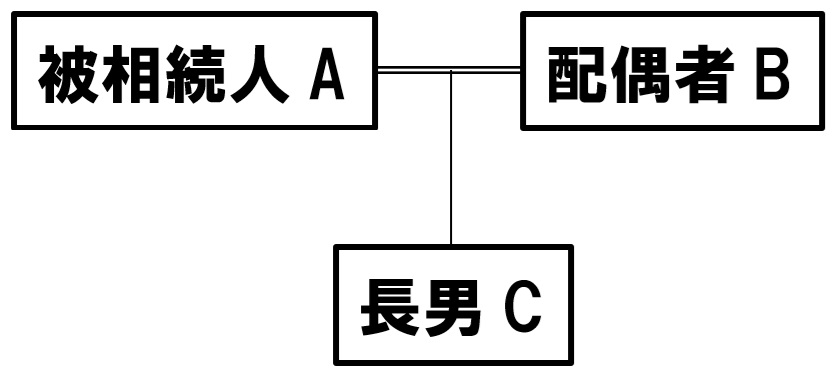

配偶者居住権を利用すると、どんなことが起こるのか

では、この配偶者居住権を利用すると、どのようなことが起こるのでしょうか。

今回は下記のような事例で考えてみます。

自宅(土地+建物、A所有)…固定資産税評価額 1,000万円

預貯金(A名義) 1,000万円

上記のケースでは、被相続人Aの遺産を、配偶者Bと長男Cの2人で分けることになります。

このとき、もし、Aの遺産を法定相続分通りに分けようとすると、

- 配偶者Bの法定相続分=2分の1

- 長男Cの法定相続分=2分の1

となります。

もし配偶者Bが、自宅に住み続ける目的で自宅を相続してしまうと、

預貯金は全額を長男Cが相続する形になるので、配偶者Bは生活に困ることが予想されます。

そこで、配偶者居住権を利用すると…

そこで、遺産分割の際、配偶者Bが配偶者居住権を利用すると、ご自宅について、

「配偶者居住権」と「負担付所有権」の2つの権利に分けることができます。

その際、ご自宅の固定資産税評価額を、2つの権利に振り分けることができます。

結果、配偶者Bから見ると、ご自宅の評価額が下がることになるため、

ご自宅に加え、預貯金も相続できるようになります。

(評価額の計算方法は後ほど解説します)

配偶者B…ご自宅(配偶者居住権)500万円相当+預貯金500万円

長男C…ご自宅(負担付所有権)500万円相当+預貯金500万円

ご自宅建物に「無償で」住み続けることができるのです。

このことが、配偶者にとっては大きいと言えるでしょう。

ちなみに、負担付所有権はどうなるかというと…

なお、上記の例では長男Cがご自宅の負担付所有権を取得する形となっています。

この「負担付所有権」がどうなるかというと、将来、配偶者Bが死亡した際に、

配偶者居住権が消滅することでその負担が取れ、通常の所有権になります。

つまり、長男Cがご自宅の所有者としてそこに住んだり、

あるいは売却することが可能になる、というわけです。

配偶者Bの死亡により消滅することもあって、

配偶者居住権評価額には相続税がかかることはありません。

なお、配偶者居住権の利用は”絶対”ではありません

ところで、この配偶者居住権ですが、配偶者が必ず利用しなければならない、

というものではありません。

例えば、上記の例で配偶者Bと長男Cが遺産分割協議をした結果、

長男C…預貯金500万円

という形で話がまとまった場合、配偶者Bはご自宅の「所有権」を取得しますので、

配偶者居住権の設定をするまでもなく、引き続きご自宅に所有者として住むことができます。

遺産分割協議で話がまとまれば、法定相続分とは異なる形で遺産を分けて良い、

というのが法律上の考えですので、このような形を取ることができるのです。

配偶者居住権を利用する場合、負担付所有権は必ず配偶者以外の相続人が取得します。

配偶者居住権の評価額の計算方法

ところで、配偶者居住権の評価額はいくらになるのでしょうか。

国税庁では、以下の式で計算することを定めています。

土地と建物でそれぞれ計算方法が異なるのでご注意下さい。

土地の評価額が900万円、建物の評価額が100万円の想定です。

建物について

建物固定資産税評価額×(耐用年数の1.5倍-新築からの経過年数

-存続年数)÷(耐用年数の1.5倍-新築からの経過年数)

×複利現価率

※耐用年数は、建物の構造により、法令で定められています。

※存続年数は、配偶者の現在の年齢から、

あと何年生きられるか、を示した期待値で、

厚生労働省が公表している資料をもとに、計算できます。

※複利現価率は、存続年数に応じて、

国税庁が公表している複利表の数字を当てはめます。

負担付所有権評価額…建物の固定資産税評価額-配偶者居住権評価額

《計算例》

- 配偶者居住権評価額…

100万円-100万円×(30年-10年-15年)/(30年-10年)×0.642=83万9,500円 - 負担付所有権評価額…

100万円-83万9,500円=16万0,500円

土地について

以下の計算結果を引く

土地の路線価または倍率評価額×権利現価率

利用権つき土地評価額…土地の路線価または倍率評価額-配偶者の敷地利用権評価額

《計算例》

- 配偶者の敷地利用権評価額…

900万円-900万円×0.642=322万2,000円 - 利用権つき土地評価額…

900万円-322万2,000円=577万8,000円

計算結果はこうなります

上記の例ですと、それぞれが取得する遺産の評価額は、

- 配偶者…配偶者居住権+配偶者の敷地利用権

→406万1,500円 - 所有権を取得する配偶者以外の相続人…負担付所有権+利用権つき土地

→593万8,500円

配偶者居住権の3つのメリット

では、配偶者居住権の利用にはどのようなメリットがあるのでしょうか。

一般的に言われているメリットは、以下の3つです。

- ①住み慣れた自宅に引き続き住み続けられる

- ②不動産以外の遺産を相続しやすくなる

- ③相続税の節税につながる可能性がある

①住み慣れた自宅に引き続き住み続けられる

例えば、配偶者は亡くなられた方と同居、子供は別居していた場合で、

配偶者と子供の折り合いが悪く、子供が法定相続分通りの遺産分割を主張した場合、

遺産に占める不動産(ご自宅)の割合が高い場合、法定相続分の現金を捻出するため、

泣く泣く住み慣れたご自宅を売却せざるを得ない、という事例がありました。

住み慣れたご自宅に無償で住み続けられるという、制度上の特典があります。

これにより、相続で家を追われることがなく、

配偶者にとっては安心材料になります。

②不動産以外の遺産を相続しやすくなる

上記の計算例の通り、配偶者居住権を利用した場合、配偶者の立場からすると、

ご自宅の所有権を相続する場合と比べて、評価額が概ね半分まで下がります。

配偶者の法定相続分が2分の1となっているところ、

配偶者居住権を利用すれば、自身の相続する遺産に占める不動産の割合が下がるため、

預貯金など、他の遺産を相続しやすくなります。

ご高齢で収入が少ない場合には、安心材料になるでしょう。

③相続税の節税につながる可能性がある

先ほども述べた通り、配偶者居住権を利用する場合、

不動産(ご自宅)の評価額を2つに分けることができます。

加えて、配偶者が亡くなり配偶者居住権が消滅した場合、配偶者居住権の評価額は、

相続税が非課税になるという仕組みです。

相続税が本来発生するところ、ゼロになる、または少なくなる可能性があるのです。

配偶者居住権の3つのデメリット

では逆に、配偶者居住権にデメリットは存在するのでしょうか。

実は、デメリットも存在します。

その内容は以下の3つです。

- ①配偶者が生きている間は売却などができない

- ②配偶者居住権の譲渡は禁止

- ③自宅の評価額が高いと相続税の対象になる

①配偶者が生きている間は売却などができない

配偶者居住権が設定されている物件は、その権利が残っている間は、

自由に売却したり、他人に貸すといったことができないことになっています。

もし仮に、配偶者が認知症などになり、介護施設に入居することになったため、

自宅に戻る可能性がなくなり、介護費用を捻出するため売却したい、となっても、

そのままでは売却できません。

その成年後見人が家庭裁判所の許可を得て、配偶者居住権を消滅させた上で、

初めて売却できるようになります。

②配偶者居住権の譲渡は禁止

配偶者居住権は、その配偶者に固有の権利です。

従って、配偶者から第三者に譲渡することは禁止されています。

誰かを住まわせ、あるいは使用させることは不可能ではないですが、

その場合は、負担付所有権を相続した人の承諾を得る必要があります。

③自宅の評価額が高いと相続税の対象になる

先ほど、「配偶者居住権が配偶者の死亡により消滅すると、

その配偶者居住権の評価額は相続税の対象にならない」と申し上げました。

しかし、配偶者居住権を利用して引き続き住み続ける段階にあっては、

配偶者居住権評価額も相続税の対象になりますので、ご自宅の評価額によっては、

相続税を支払う必要が生じる場合があります。

特に近年、東京23区内など都市部にあっては、

路線価評価額が高くなってきているため、駅から離れた住宅であっても、

評価額が思いのほか高くなる傾向が見られるので、注意が必要です。

相続税の計算で利用できる各種の制度を適用することで、

税額をゼロにする、あるいは減額することが可能ですので、

配偶者居住権を利用することで相続税の負担が重くなることは考えにくいです。

配偶者居住権の利用は、こんな方に向いています

上記で述べた通り、配偶者居住権にはメリットとデメリットがありますので、

それらを十分に理解した上で、利用するかどうかを検討することになります。

なお、専門家の立場から、配偶者居住権の利用が向いていると考えるのは、

以下のいずれかに当てはまる場合です。

- ①配偶者にご自宅と預貯金を確実に残したい

- ②遺産の大半が不動産(ご自宅)である

- ③二次相続に際して相続税を節税したい

①配偶者にご自宅と預貯金を確実に残したい

後ほど改めて触れますが、配偶者居住権は遺言書によって設定可能です。

例えば、自分の相続人が配偶者(再婚相手)と、前配偶者との間の子供で、

互いに交流がない、あるいは折り合いが悪いなど、遺産争いが想定される場合に、

遺言書で配偶者居住権を定めることができます。

ご自宅と預貯金(当面の生活資金)をしっかりと確保しつつ、

換価分割や代償分割など、遺産争いが起きた際によく行われる遺産分割方法によって、

住み慣れたご自宅を追われるリスクをなくすことが可能となります。

②遺産の大半が不動産(ご自宅)である

配偶者居住権を利用して、ご自宅の権利を2つに分けた場合、それぞれに評価額がつき、

どちらにも経済的な価値が生まれます。

その結果、

- 法定相続分に近い形での遺産分割を実現

- 配偶者の住まいを確保

- 遺留分の震害を防ぐ

そのため、不動産(ご自宅)が遺産全体に占める割合が高い場合、

配偶者居住権を利用することが有力な選択肢となります。

③二次相続に際して相続税を節税したい

例えば、

第2段階:母が死亡し、子供が相続

といった形で進む相続のことを、二次相続と言います。

先ほど、メリットの項目でも述べましたが、この二次相続の際、

配偶者居住権が設定されていると、配偶者居住権評価額の分が非課税になります。

相続税がゼロになる、あるいは少ない額で済む可能性があるのです。

配偶者居住権を利用するための3つの条件

なお、ここまでの内容をご覧になり、配偶者居住権の利用を検討するということであれば、

配偶者居住権には利用条件があることにご留意下さい。

その利用条件は、以下の3つです。

- ①被相続人の配偶者であること

- ②被相続人の所有する建物に居住していたこと

- ③遺産分割、遺贈、死因贈与、家庭裁判所の審判いずれかで取得したこと

①被相続人の配偶者であること

ここでいう「配偶者」は、法律上の配偶者を指します。

配偶者居住権は利用できませんので、ご注意下さい。

②被相続人の所有する建物に居住していたこと

例えば、夫婦で一緒に住んでいたご自宅が賃貸物件の場合や、

亡くなられた方の親、あるいは子供などが所有する物件であった場合には、

配偶者居住権を利用することができません。

③遺産分割、遺贈、死因贈与、家庭裁判所の審判いずれかで取得したこと

配偶者居住権を利用する場合は、基本的に、遺産分割協議を行って設定することになります。

遺産分割協議がまとまらなかった場合には、家庭裁判所に審判を申し立て、

家庭裁判所が認めてくれれば、設定することができます。

また、亡くなられた方が遺言書を作っていた場合、その遺言書の中に、

「配偶者居住権を遺贈する」という一文と、ご自宅が特定できる情報が記載されていれば、

それをもって配偶者居住権を設定可能です。

2020(令和2)年4月1日以降に作成されていることが条件となります。

(法改正でこの制度の運用が始まる前に作られた遺言では設定不可)

配偶者居住権の手続きについて

配偶者居住権を利用する場合には、

遺産分割協議などで権利を設定した上で、

法務局にて「建物について」、

設定の旨の登記をする必要があります。

(なお、土地には、

配偶者居住権設定の登記制度がありません)

建物の名義を変更するのと同時に行います。

従って、お子様など、

負担付所有権を取得した方と一緒に、

登記申請をして下さい。

その際、遺産分割協議書など法務局で指定される書類と、

固定資産税評価額の0.2%相当の登録免許税が必要になります。

配偶者居住権の利用を検討する際は、専門家にご相談を

ここまで、配偶者居住権について説明してきましたが、如何だったでしょうか。

この制度は、まだ始まってから日が浅い制度です。

そのため、実際に利用している人もまだ少なく、状況によっては、

この制度を使わずに済む場合や、使えない場合もあります。

そのため、利用すべきかどうか悩んでいる、などの場合には、

相続の専門家に相談することをお勧めします。

なお、手前味噌ですが、当事務所でも、「相続手続きサービス」の中で、

配偶者居住権の利用についてご相談に応じ、

また、ご利用を希望する場合のご対応も行っております。

(当事務所にて遺産分割協議書を作成し、

提携司法書士にて配偶者居住権の登記を行います。

また必要に応じ、提携税理士が相続税の申告・納税を行います)

相続手続きを、あなたに代わって行います。

◆奥田航平行政書士事務所の相続手続きサービスの詳細ご紹介

◆「親」を亡くされた方向け、相続手続きサービスの詳細ご紹介

◆「兄弟姉妹、おじ・おば」を亡くされた方向け、相続手続きサービスの詳細ご紹介

「兄弟姉妹・おじ様・おば様」が亡くなられた場合につきましては、

それぞれ、専用のご案内ページを設けております。

「配偶者」など、上記に当てはまらないご家族が亡くなられた場合には、

一番上の文字リンクをクリックの上、当事務所トップページをご覧下さい。

あなたがすべき具体的な手続きは何か?

無料(※初回相談無料です)で診断いたします。

ご相談は土日祝日可!ご自宅への出張OK!ご予約受付中です!

番号をタップすると当事務所にお電話できます↑

お電話での受付時間は、

平日…09:30~17:30

土日祝日…10:30~17:30 です。

ただし、受付時間が変更になる日や、

休業日(当事務所は不定休です)がございます。

こちらでご確認をお願いいたします。

なお、お電話でお問い合わせいただく場合、

急用、お客様対応等のため、営業時間内であっても、

留守番電話での対応となることがございます。

もし、留守番電話の音声が流れましたら、

お名前と電話番号を録音願います。

後ほど、折り返し、当事務所からご連絡を差し上げます。

また、当事務所の電話機の仕様上、

電話番号の録音がございませんと、

折り返しのご連絡ができなくなってしまいます。

お名前に加え、電話番号を必ずお知らせ願います。

登録すると…

◆相続・終活に関する情報が得られます

◆当事務所にご依頼の際、特典をご用意いたします